Transférer les retenues à la source de tous les bénéficiaires

Ce segment de guide explique comment transférer les retenues à la source de tous les bénéficiaires. L'utilisateur doit impérativement associer le NIF et la période d'imposition d'un contribuable à la nature d'impôt correspondant aux retenues à la source mentionnées précédemment, s'il veut être en mesure d'interagir dans cette page.

SIGTAS prend en charge 4 types de retenues à la source, soit celles qui concernent les cotisations des employés (RAS), les importations des douanes, les tiers et la taxe sur la valeur ajoutée (TVA).

L'exemple qui suit explique comment transférer les retenues à la source de tous les bénéficiaires de type taxe sur la valeur ajoutée (TVA). Cette procédure est standardisée et s'applique uniformément aux autres types de retenues à la source, notamment, les cotisations des employés, les importations des douanes et les tiers.

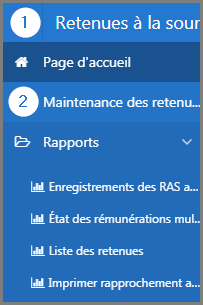

Étape 1 - Aller à la page Maintenance des retenues

- Aller dans le module Retenues à la source;

- Choisir le menu Maintenance des retenues. Cette action ouvre la page Maintenance des retenues (517:2004);

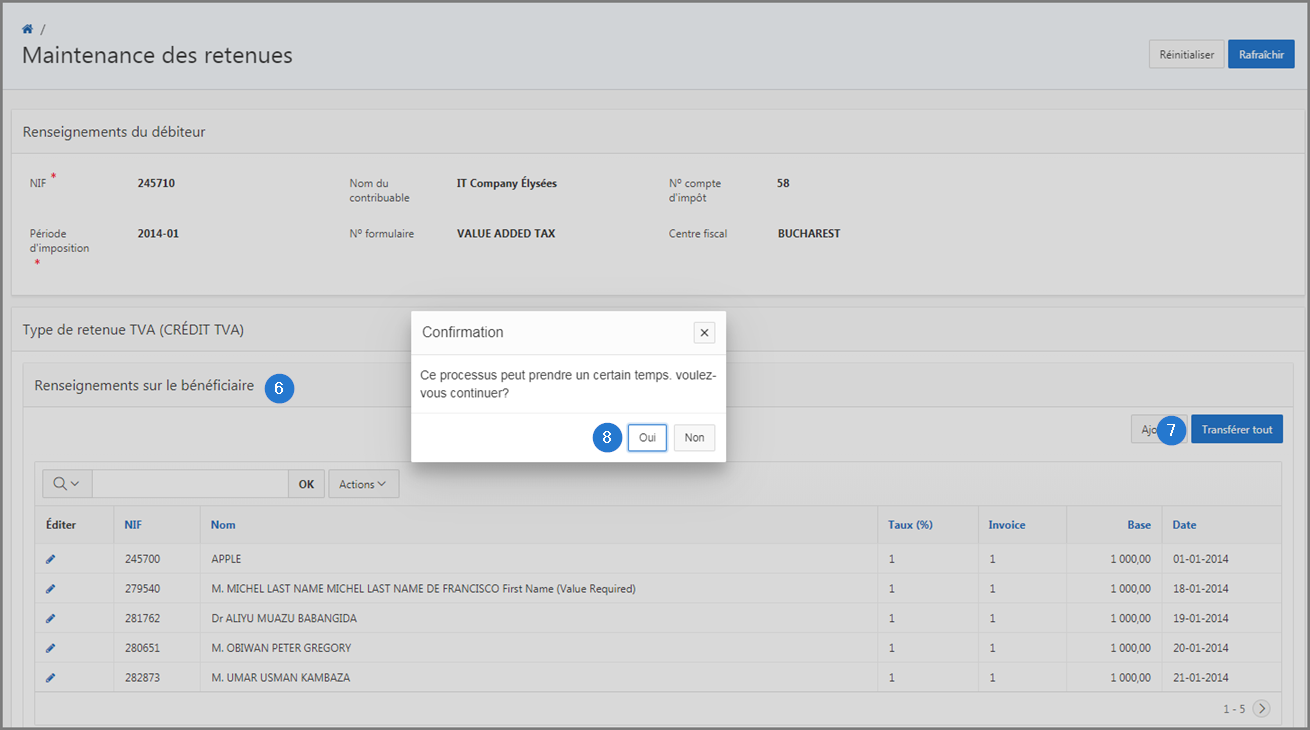

Étape 2 - Transférer les retenues à la source de tous les bénéficiaires

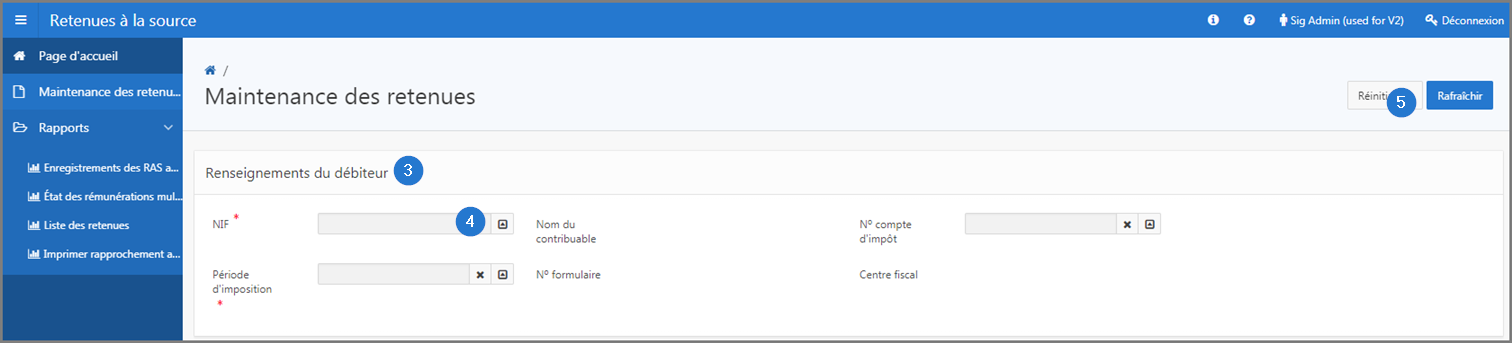

- Aller à la section Renseignements du débiteur;

- Compléter les champs obligatoires (identifiés d'une étoile rouge *). Par exemple, NIF, etc. Le NIF, le compte d'impôt et la période d'imposition doivent être associés à la nature d'impôt correspondant aux retenues à la source de la taxe sur la valeur ajoutée (TVA);

- Cliquer sur le bouton Rafraîchir. Cette action actualise la page et affiche le détail des retenues à la source aux sections inférieures.

- Aller à la section Renseignements sur le bénéficiaire;

- Cliquer sur le bouton Transférer tous. Cette action ouvre une fenêtre de confirmation;

- Cliquer sur le bouton Oui. Cette action confirme le transfert des retenues à la source de tous les bénéficiaires et actualise la page Maintenance des retenues (517:2004).